このブログを2022年3月から始めて半年たちました。

10年後にFIREすると宣言していますが、あれからどれだけFIREに近づいたのか、状況確認をしたいと思います。

◆2022年3月から2022年9月の資産推移

下記が2022年3月から2022年9月にかけての資産推移です。

毎月末時点の報告しているものをまとめたものです。

もう少し推移を分かりやすくグラフにして表してみましょう。

それがこちら。

めっちゃ下がってる。

8月の時点では微妙に3月より増えていたけど、9月になって激減してますよ。

配当金などで80万円くらい純増しているはずなのに、ガックシですよ。

◆FIREまでどれだけ進んだか

2022年3月時点で資産総額は約7,410万円でした。それから6か月たって、2022年9月の時点で、約6,930万円になりました。ざっくりいうと約500万円資産が減っています。

FIREまでの道のりはまったく進まず、完全に後退です。

水前寺清子の「三百六十五歩のマーチ」のように、3歩進んで2歩下がっても着実に歩みを進めたいところですが、一歩も進めてませんでした。

これから年末までにどれだけ復活できるか、見守っていくしかなさそうです。

◆目標とのギャップ

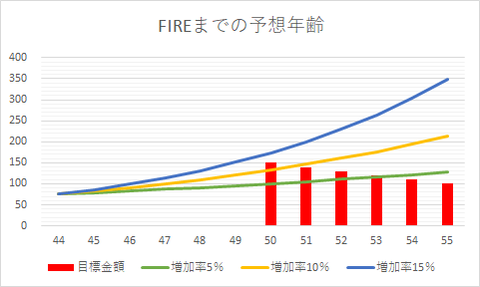

下記は以前の記事で示しているFIREまでの年齢と目標金額を示したグラフです。

赤い棒グラフが目標金額で50歳で1億5,000万円、55歳で1億円を目標金額としています。

青、黄色、緑の線は44歳の7,400万円から年利で15%、10%、5%の複利で増えていった場合の予想金額です。10%なら51歳、5%なら54歳くらいにFIREできる見込みとなっています。

上記の想定していた増加率で順調に資産を増えていたとすると、本来であればどの程度の金額になっていればよかったのでしょうか。

2022年3月時点の7410万円から年率10%と5%で計算してみましょう。

年率なので、3月から9月の半年間なのでちょうど半分の5%と2.5%が想定された増額分です。

7410万円にそれぞれ、105%、102.5%を掛けると、7,780万円と7,595万円になりました。

10月時点の資産総額が6,930万円なので、年率10%なら850万円、年率5%なら665万円が想定金額からのギャップとなります。結構デカいですね。

◆何が原因で下がったか

ここまで差が出た原因は日本株式ががっつり下がったこと。投資信託や米国株式は毎月資金投入しているので少しづつ増えていますが、ほとんど資金投入していない日本株式だけは下がっています。

ちなみに日経平均は、2022年3月末時点では27,821円、9月末時点では25,937円ですので、約7%の下げています。しかし保有している日本株式の2022年3月から10月の減額率は約8.5%程度、日経平均より減額率が大きいんですよ。

これは投資金額が大きいトヨタやオリックス、三菱商事などが8月から9月にかけて10%以上の株価を下げているからです。

今年は株価は下がると言われていたので、ある程度覚悟はしていましたが、ちょっと厳しい現実を叩きつけられた状態です。

ひとまず、ここは耐え忍んで、毎月資金を投入していきたいと思います。

「にほんブログ村」と「人気ブログランキング」に参加しております。

応援してくださいますとモチベーションアップにつながります。

にほんブログ村

株式ランキング

10年後にFIREすると宣言していますが、あれからどれだけFIREに近づいたのか、状況確認をしたいと思います。

◆2022年3月から2022年9月の資産推移

下記が2022年3月から2022年9月にかけての資産推移です。

毎月末時点の報告しているものをまとめたものです。

もう少し推移を分かりやすくグラフにして表してみましょう。

それがこちら。

めっちゃ下がってる。

8月の時点では微妙に3月より増えていたけど、9月になって激減してますよ。

配当金などで80万円くらい純増しているはずなのに、ガックシですよ。

◆FIREまでどれだけ進んだか

2022年3月時点で資産総額は約7,410万円でした。それから6か月たって、2022年9月の時点で、約6,930万円になりました。ざっくりいうと約500万円資産が減っています。

FIREまでの道のりはまったく進まず、完全に後退です。

水前寺清子の「三百六十五歩のマーチ」のように、3歩進んで2歩下がっても着実に歩みを進めたいところですが、一歩も進めてませんでした。

これから年末までにどれだけ復活できるか、見守っていくしかなさそうです。

◆目標とのギャップ

下記は以前の記事で示しているFIREまでの年齢と目標金額を示したグラフです。

赤い棒グラフが目標金額で50歳で1億5,000万円、55歳で1億円を目標金額としています。

青、黄色、緑の線は44歳の7,400万円から年利で15%、10%、5%の複利で増えていった場合の予想金額です。10%なら51歳、5%なら54歳くらいにFIREできる見込みとなっています。

上記の想定していた増加率で順調に資産を増えていたとすると、本来であればどの程度の金額になっていればよかったのでしょうか。

2022年3月時点の7410万円から年率10%と5%で計算してみましょう。

年率なので、3月から9月の半年間なのでちょうど半分の5%と2.5%が想定された増額分です。

7410万円にそれぞれ、105%、102.5%を掛けると、7,780万円と7,595万円になりました。

10月時点の資産総額が6,930万円なので、年率10%なら850万円、年率5%なら665万円が想定金額からのギャップとなります。結構デカいですね。

◆何が原因で下がったか

ここまで差が出た原因は日本株式ががっつり下がったこと。投資信託や米国株式は毎月資金投入しているので少しづつ増えていますが、ほとんど資金投入していない日本株式だけは下がっています。

ちなみに日経平均は、2022年3月末時点では27,821円、9月末時点では25,937円ですので、約7%の下げています。しかし保有している日本株式の2022年3月から10月の減額率は約8.5%程度、日経平均より減額率が大きいんですよ。

これは投資金額が大きいトヨタやオリックス、三菱商事などが8月から9月にかけて10%以上の株価を下げているからです。

今年は株価は下がると言われていたので、ある程度覚悟はしていましたが、ちょっと厳しい現実を叩きつけられた状態です。

ひとまず、ここは耐え忍んで、毎月資金を投入していきたいと思います。

「にほんブログ村」と「人気ブログランキング」に参加しております。

応援してくださいますとモチベーションアップにつながります。

にほんブログ村

株式ランキング

コメント

コメント一覧 (2)

数値からきちんと分析していらっしゃるので、大変勉強になりました!

八景文庫

が しました

しました

Googleサーチコンソールのインデックス登録やブロググの件はまったく知らなかったので助かりました。

今後も色々と教えていただきたいと思います。

八景文庫

が しました

しました